공생관계는 끝났다.

McCoy | GMB LABS

|

Opinion

2025-11-19

영화 라이프 오브 파이에서, 소년과 호랑이는 구명보트 위에서 기묘한 공생관계를 유지합니다. 호랑이는 언제든 소년을 먹어치울 수 있지만, 소년이 물과 먹이를 공급해주지 않으면 호랑이도 결국 죽습니다. 이것을 아는 호랑이는 본능을 억누르고 소년을 해치지 않습니다.크립토 시장에서도 비슷한 구도가 있습니다.

VC와 거래소= 호랑이, 개인 투자자=소년

VC와 거래소는 개인이 던지는 수수료, 슬리피지, 청산 손실을 먹고 살고

개인은 그들이 제공하는 유동성과 거래 인프라 위에서 매매를 합니다.

하지만 지금, 이 공생관계가 흔들리고 있습니다. 시장에 새로운 돈이 들어오지 않고, 유동성 작은 저시총 코인들만 며칠동안 상승을 시키고 OI가 어느정도 모아졌다 싶으면 단시간에 다시 제자리로 돌아오는 선물 청산 쇼가 반복되고 있습니다.

유동성(먹이)이 말라버린 바다

작년부터 비트코인의 시총은 크게 증가했지만, 알트코인은 소수를 제외하면 시총의 바닥이 사라졌다할 정도로 끊임없이 하락하고 있습니다. 즉 비트와 극소수 메이저에만 돈이 몰리고 대부분 알트에는 유동성이 거의 남아있지 않은 상황입니다.

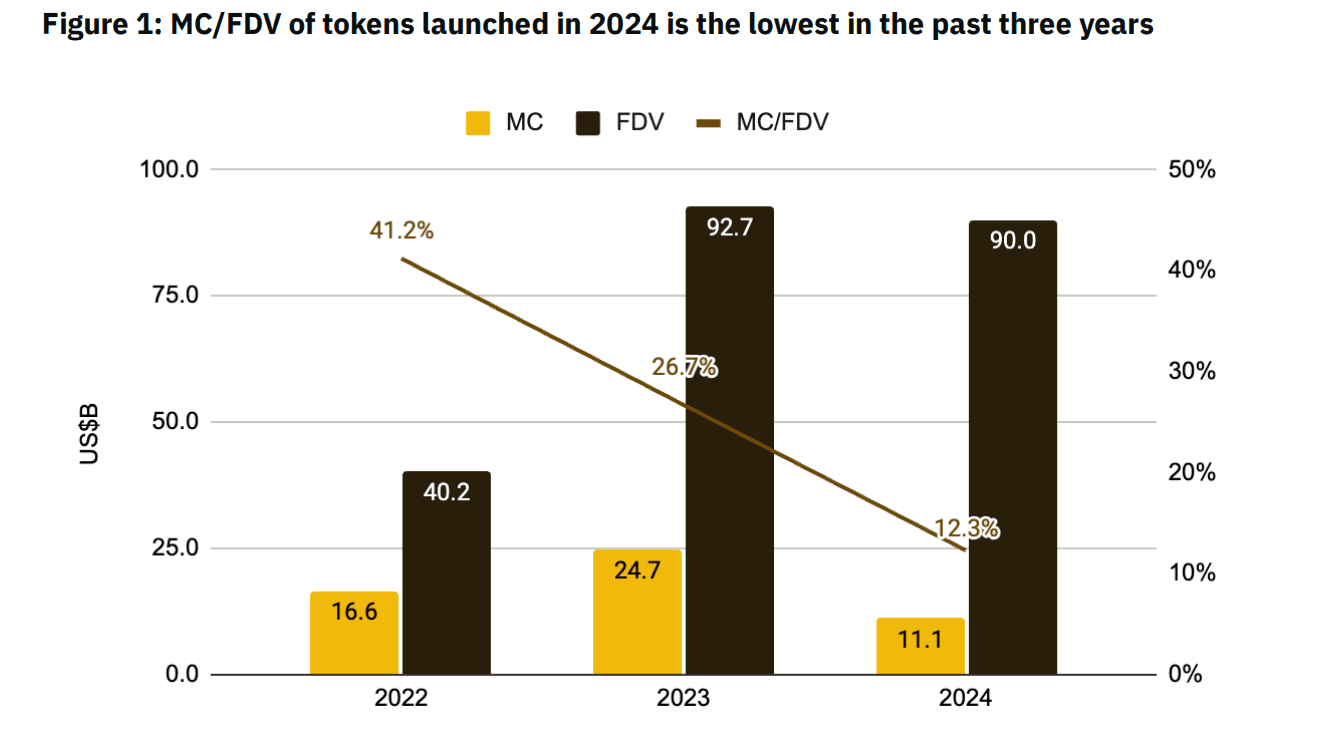

https://public.bnbstatic.com/static/files/research/low-float-and-high-fdv-how-did-we-get-here.pdf

최근 몇 년간 토큰들의 발행 트렌드를 보면 상장시 유통량이 매우 작고, FDV(완전 희석 시가총액)가 높은 것이 대세가 됐는데, 이는 발행 초기에 가격방어와 펌핑에 용이합니다. 바이낸스 리서치에 따르면 이런 구조는 VC 자본 유입, 공격적인 벨류에이션, 향후 수년간 예정된 대규모 언락과 연결되어 있으며, 2030년까지 언락될 토큰 규모는 수백억 달러에 이를 것으로 추정되고 있습니다.

이러한 구조의 문제는 이미 FDV가 너무 높게 잡혀있어서 상장후 개인 투자자에게 남은 업사이드가 거의 없는데 주기적으로 언락 물량이 쏟아지기 때문에, 끝도 없는 추락만 할 뿐입니다.

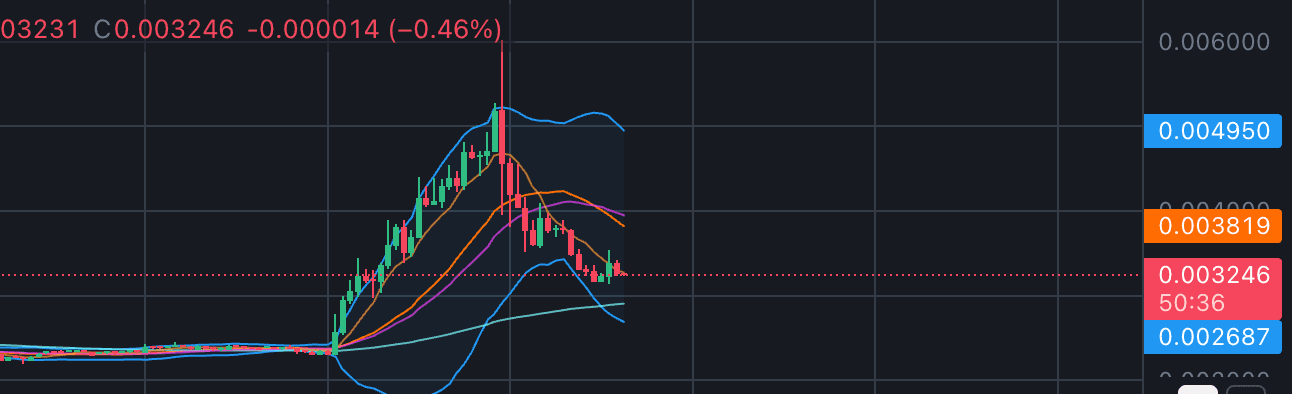

하루동안 100% 펌핑시키고 반나절만에 제자리

BANANAS31 시간봉

위같은 상황에서 먹이가 없어진 호랑이는 아직까지 시장에 남은 투자자(소년)을 공생관계가 아닌 먹이로 인지하게 됐습니다. 이런 것들을 단편적으로 보여주는 것이 최근 바이낸스 선물 기준 상승률 1위를 보면 대부분 시가총액 약 $50M 수준의 코인들이 주를 이룹니다.

이들의 특징은 Binance Alpha, KuCoin, MEXC 등 메이저 거래소 보다는 잡 거래소에 주로 상장되어 있고 별다른 내러티브나 뚜렷한 호재도 없이 상승하는 패턴으로만 움직입니다.

이런 기형적인 범죄들의 수법은 이렇습니다.

몇 시간 동안 조정 없이 직선으로 올립니다.

유동성이 적은 시장에서 사람들은 급격한 변동성에 취해

‘투자’가 아닌 순수 투기를 시작합니다.그 사이 선물 OI는 점점 쌓여갑니다.

어느 순간 큰 조정을 한 번 줍니다.

“어? 이제 터졌나?” 싶은 순간, 개인 투자자들이 숏으로 달라붙습니다.그러면 그때부터 낚싯바늘에 걸린 물고기처럼 포지션이 이리저리 끌려다니다가 남은 것은 손절.

물론 차트에 역행하지 않고 숏 대신 롱을 잡고, 적절한 지점에서 익절했다면 충분히 수익을 낼 수도 있었을 겁니다. 하지만 현실은 다릅니다. 하루아침에 50~60% 오른 코인에 뒤늦게 롱을 잡는다는 건 심리적으로 거의 불가능에 가깝습니다. 결국 개인들은 참다 참다 롱이나 숏으로 포지션을 들어가면 사냥당하는 구조가 완성됩니다.

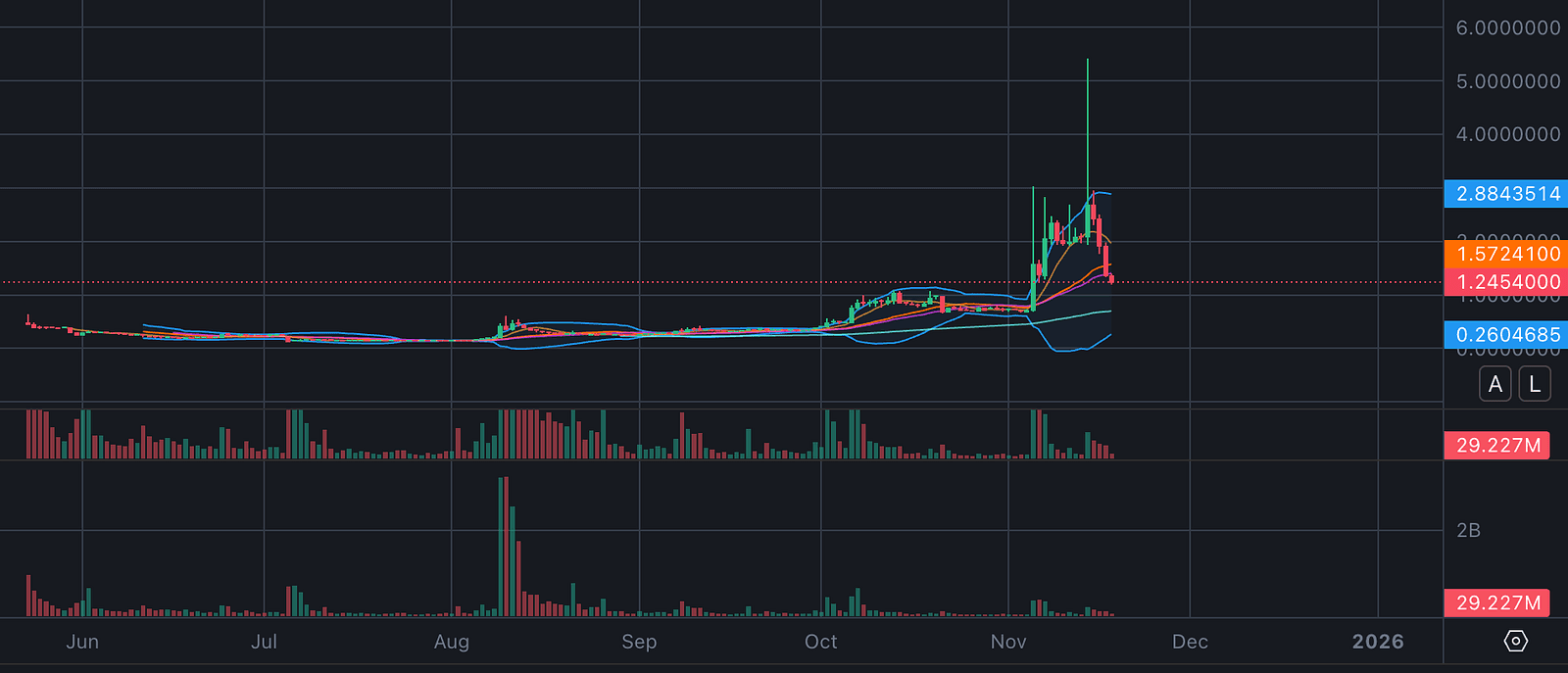

범죄만 남아있다.

SOON 일봉

대표적으로 $SOON을 보면 얼마나 낮은 유동성이 펌핑 덤핑에 취약한지를 볼 수 있습니다. 8월 200원이던 SOON은 일주일만에 800원을 가더니 며칠만에 400원이 됩니다. 300원 기준으로 했을 때 당시 시총이 890억정도 됩니다. 위에 언급했던 대로 $50M 정도였죠. 10월이 되자 매집이 끝났는지 1000원까지 가격을 끌어올립니다. 11월이 되더니 3000원까지 올리고 피날레로 7000원을 찍고 내려왔습니다. 약 3개월만에 35배의 펌핑이 일어난 것입니다.

11.15 04:11 ~ 05:38

11월에만 한시간 만에 50% 이상 올랐다가 2시간 안에 제자리로 돌아온 경우 수차례가 있었습니다. 이 펌핑의 공통점은 한국인들이 모두 자고 있는 새벽시간에 펌핑을 만든다는 것인데요. 이는 빗썸에 SOON의 많은 물량이 있고, 이를 이용해 더욱더 유동성이 낮아지기에 운전수 입장에서는 컨트롤하기가 쉬워지기 때문입니다.

보트 속 소년이 아니라, 바깥에서 보는 관객이 되어야 한다

과거에는 토큰의 가치라든지, 프로젝트가 지향하는 방향성을 보고 멀리, 길게 투자할 수 있었고, 시간이 지나면 그에 대한 보상도 어느 정도 돌아왔습니다. 밸류에이션이 조금 비싸더라도 성장 여지가 보이면 묵혀두고 기다리는 선택지가 존재했죠.

하지만 지금은 앞서 말한 TGE 시점 저유통·고 FDV 구조 때문에, 누구보다 더 빨리 매도하지 않으면 투자금 반토막은 예사인 시장이 되어버렸습니다. 처음부터 VC와 팀, 초기 인사이더들에게만 유리하게 짜인 판 위에서, 개인은 ‘늦게 들어가면 그냥 물리는 사람’ 정도의 포지션으로 밀려난 느낌에 가깝습니다.

영화 속에서는 호랑이가 본능을 억누르며 소년을 해치지 않지만, 지금 크립토 시장의 호랑이는 더 이상 그런 자제력을 보이지 않습니다. 오히려 남아 있는 소년의 팔다리까지 뜯어 먹으려 드는 모습에 가깝습니다. 그렇다면 우리는 어떻게 해야 할까요? 호랑이와 정면으로 맞서 싸워야 할까요?

저는 아니라고 봅니다. 내가 직접 호랑이 같은 존재가 되지 않는 이상, 그들과 같은 룰과 정보, 자본을 가지고 싸우기란 현실적으로 불가능에 가깝습니다. 그래서 지금 개인 투자자에게 필요한 건, 보트 위에 남아 공포에 떨며 호랑이와 씨름하는 소년의 자리가 아니라, 한 발 물러나 이 장면을 냉정하게 바라보는 관객의 자리라고 생각합니다.

어쩌면 당장은 이 비정상적인 구조에서 잠시라도 떼어놓는 결단이 필요할지도 모릅니다. 다시 한 번 공생이 가능한 시장, 최소한 ‘먹이’가 아닌 ‘참가자’로서 설 수 있는 환경이 열리기 전까지는 말이죠.

Latest